Was tun, wenn die Wirtschaft schwächelt oder gar ganz am Boden liegt? Im System gedacht und mit Blick auf die Modelle der Wirtschaftskreisläufe kommen wir zunächst einmal bei zwei Akteuren an, auf die man mit wirtschaftspolitischen Mitteln einwirken kann: Die Anbieter und die Nachfrager von Konsumgütern. Konsequenterweise fußen auf diesen beiden Akteuren zwei zentrale Ansätze der Wirtschaftspolitik: Der angebotsseitige Ansatz nach Milton Friedman und der nachfrageseitige Ansatz nach John Maynard Keynes.

Beide Theorien bieten unterschiedliche Perspektiven darüber, wie die Wirtschaft in Zeiten von Inflation, Arbeitslosigkeit und stagnierendem Wachstum reagieren sollte.

Nachfrageorientierte Wirtschaftspolitik (Keynesianismus)

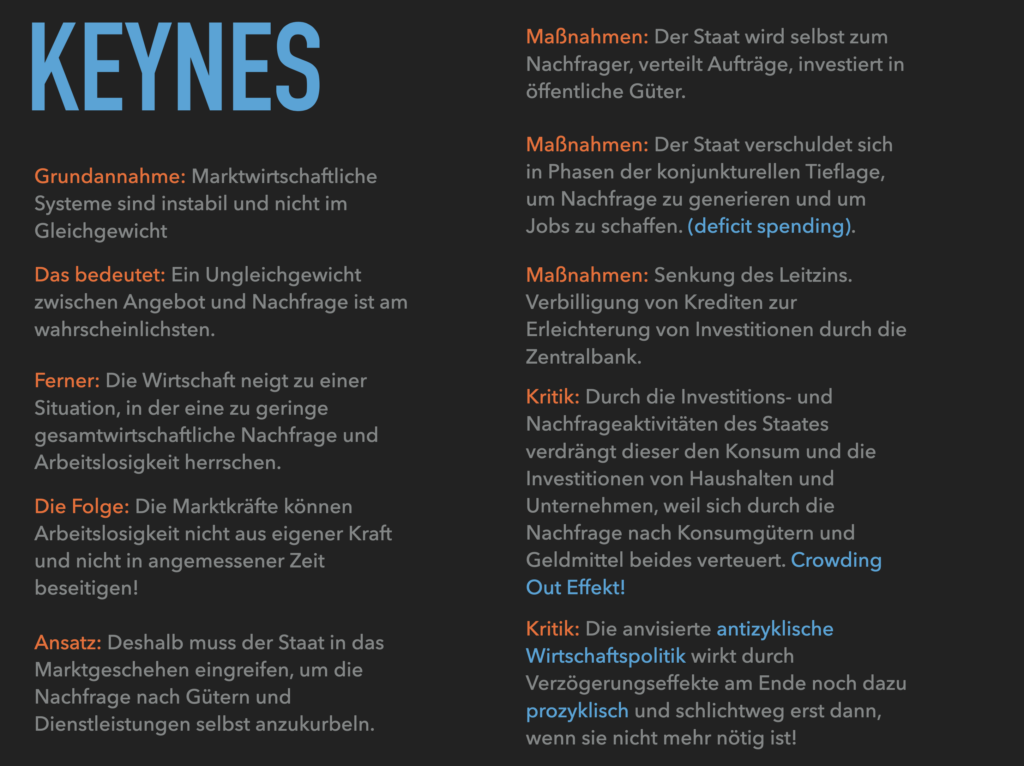

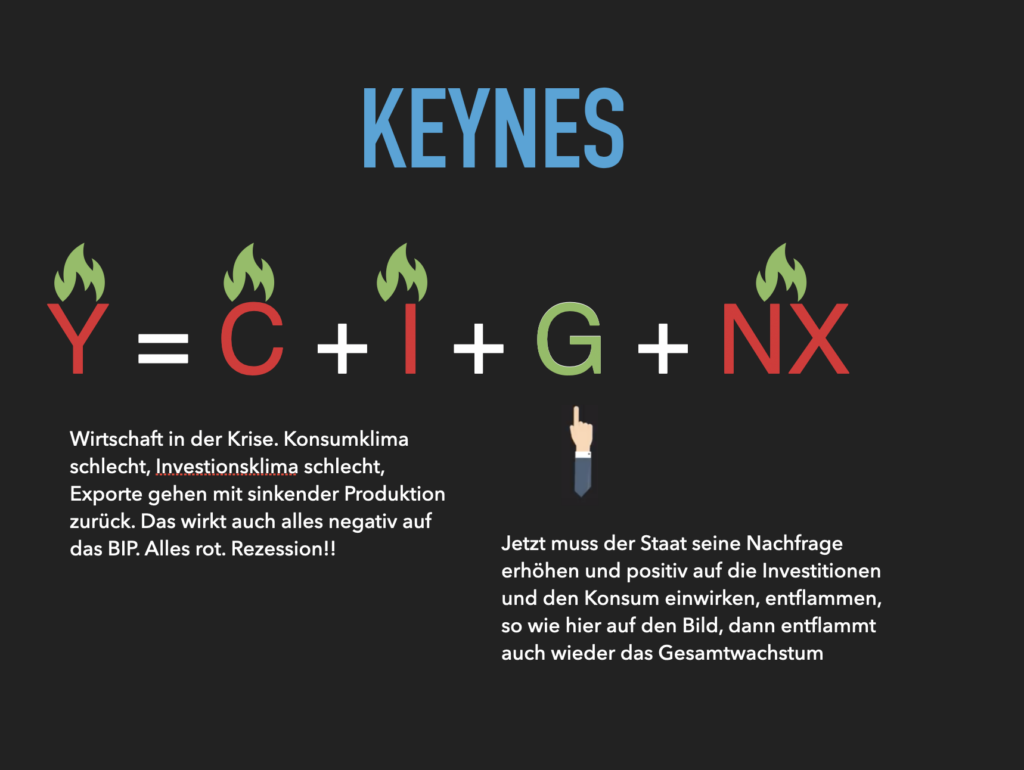

John Maynard Keynes, ein britischer Ökonom, gilt als der Begründer der Keynesianischen Wirtschaftstheorie. Seine Hauptthese ist, dass die Gesamtnachfrage (also der Konsum und die Investitionen in einer Volkswirtschaft) der entscheidende Faktor für das Wirtschaftswachstum ist. Wenn die Nachfrage sinkt, etwa durch eine Krise oder einen Rückgang des Konsums, kann es zu einem Rückgang der Produktion und steigender Arbeitslosigkeit kommen. In solchen Fällen sei der Staat gefragt, aktiv in die Wirtschaft einzugreifen.

Theoretische Grundlagen

- Entwickelt von John Maynard Keynes in den 1930er-Jahren als Reaktion auf die Weltwirtschaftskrise.

- Erneute Relevanz in der Finanzkrise 2008.

- Weitere Vertreter: Paul Samuelson, Joseph Stiglitz, Paul Krugman.

Kernthesen

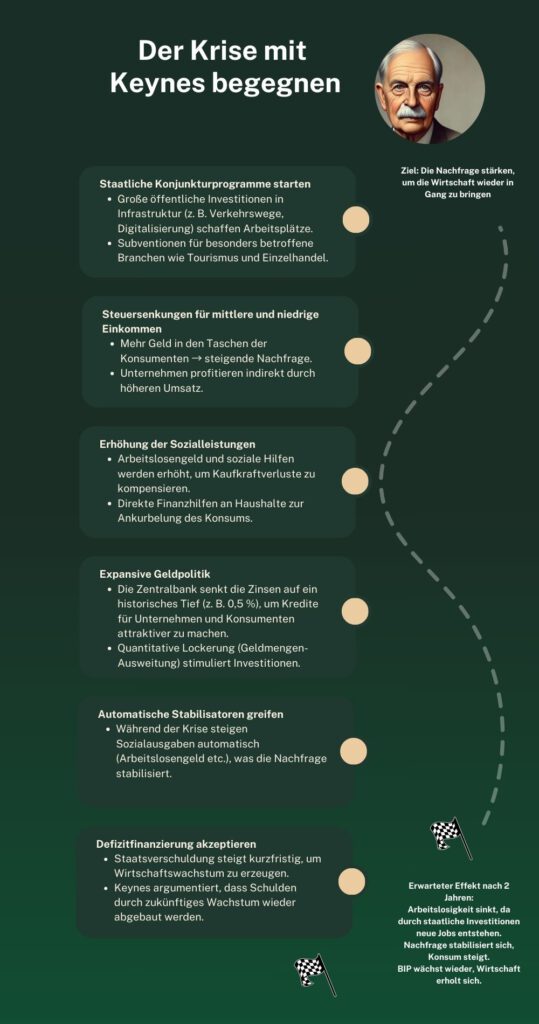

- Staatliche Eingriffe sind notwendig: Freie Märkte führen nicht automatisch zu Vollbeschäftigung.

- Nachfrage bestimmt das Wachstum: Unternehmen investieren nur, wenn sie eine ausreichende Nachfrage erwarten.

- Defizitfinanzierung in Krisen ist legitim: Der Staat soll in wirtschaftlich schlechten Zeiten Schulden aufnehmen, um die Nachfrage zu stabilisieren (deficit spending) und in wirtschaftlich guten Zeiten dafür Vorsorge treffen (Antizyklische Haushaltspolitik)

- Multiplikatoreffekte: Staatliche Investitionen lösen einen Wachstumseffekt aus, der die Wirtschaft ankurbelt.

- Automatische Stabilisatoren: Soziale Sicherungssysteme (Arbeitslosenversicherung, Sozialhilfe) dämpfen Abschwünge.

- Löhne sind keine reine Kostenfaktoren: Höhere Löhne stärken die Kaufkraft und führen zu mehr Konsum.

Wirtschaftspolitische Maßnahmen

- Erhöhung der Staatsausgaben, insbesondere für Infrastruktur und öffentliche Investitionen.

- Steuererleichterungen für untere und mittlere Einkommen, um die Konsumnachfrage zu stärken.

- Erhöhung der Sozialleistungen, um die Kaufkraft zu sichern.

- Stabilisierung des Arbeitsmarktes durch Mindestlöhne und Kündigungsschutz.

- Expansive Geldpolitik (s.u.), d. h. niedrige Zinsen zur Förderung von Investitionen.

Kritik an der nachfrageorientierten Politik

- Staatsverschuldung steigt: Ein dauerhaft schuldenfinanzierter Staatshaushalt kann langfristig (für künftige Generationen) problematisch werden.

- Inflationsgefahr: Wenn zu viel Geld in die Wirtschaft gepumpt wird, kann dies Preissteigerungen auslösen.

- Politische Fehlanreize: Regierungen könnten Staatsausgaben künstlich hochhalten, um Wähler zu gewinnen.

- Kurzfristige Effizienzprobleme: Staatliche Maßnahmen wirken nicht punktgenau, sondern haben so genannte time lags. Durch diese Verzögerungen wirken Maßnahmen am Ende nicht antizyklisch, sondern mitunter prozyklisch und verfehlt.

- Langfristige Effizienzprobleme: Staatliche Maßnahmen könnten Marktmechanismen verzerren.

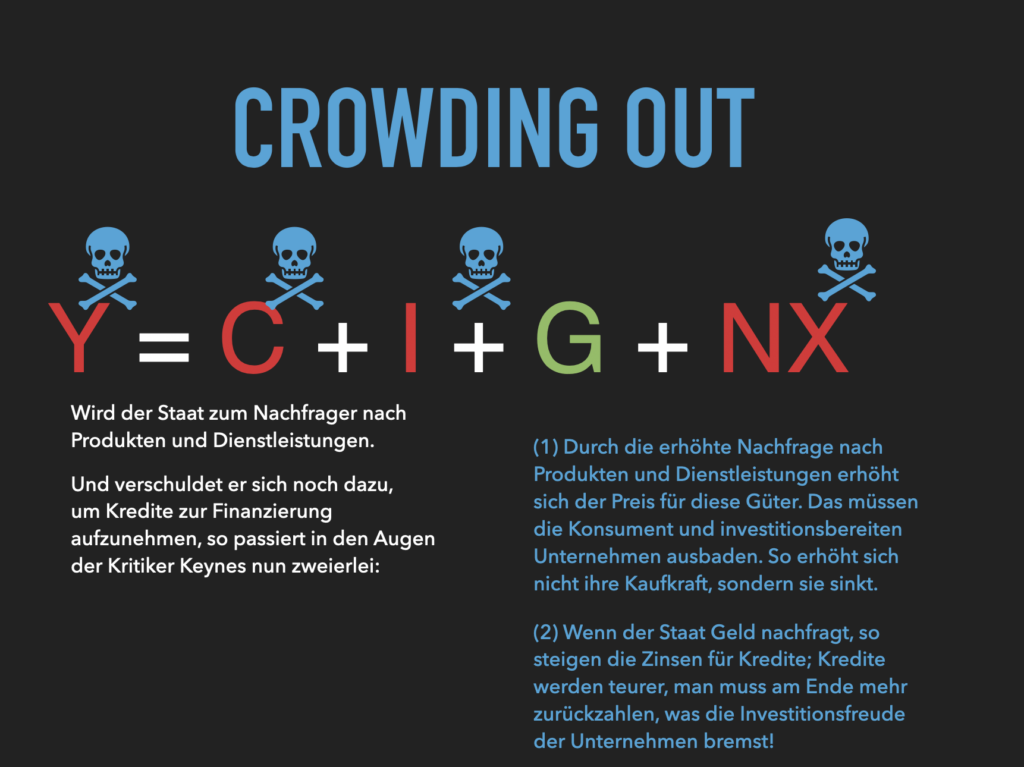

- Beispielhaft der Crowding-Out-Effekt: Ein Risiko dieser Haushaltspolitik ist der sogenannte Crowding-Out-Effekt. Wenn der Staat mehr Geld ausgibt und sich dafür stark verschuldet, könnte dies private Investitionen „verdrängen“. Unternehmen könnten durch höhere Zinsen oder höhere Schuldenkosten in ihrer Investitionstätigkeit eingeschränkt werden.

Prinzip des Keynesianismus

Wirkung des Crowding-Out-Effektes

Beispiele für nachfrageorientierte Politik

- New Deal (USA, 1930er): Franklin D. Roosevelt bekämpfte die Weltwirtschaftskrise durch massive Staatsausgaben.

- Konjunkturprogramme nach 2008: Viele Staaten setzten auf schuldenfinanzierte Konjunkturpakete, um die Finanzkrise abzufedern.

- Staatliche Investitionsprogramme nach COVID-19: Große staatliche Ausgabenprogramme zur Stabilisierung der Wirtschaft.

Friedmans Angebotsorientierte Wirtschaftspolitik (Supply-Side Economics)

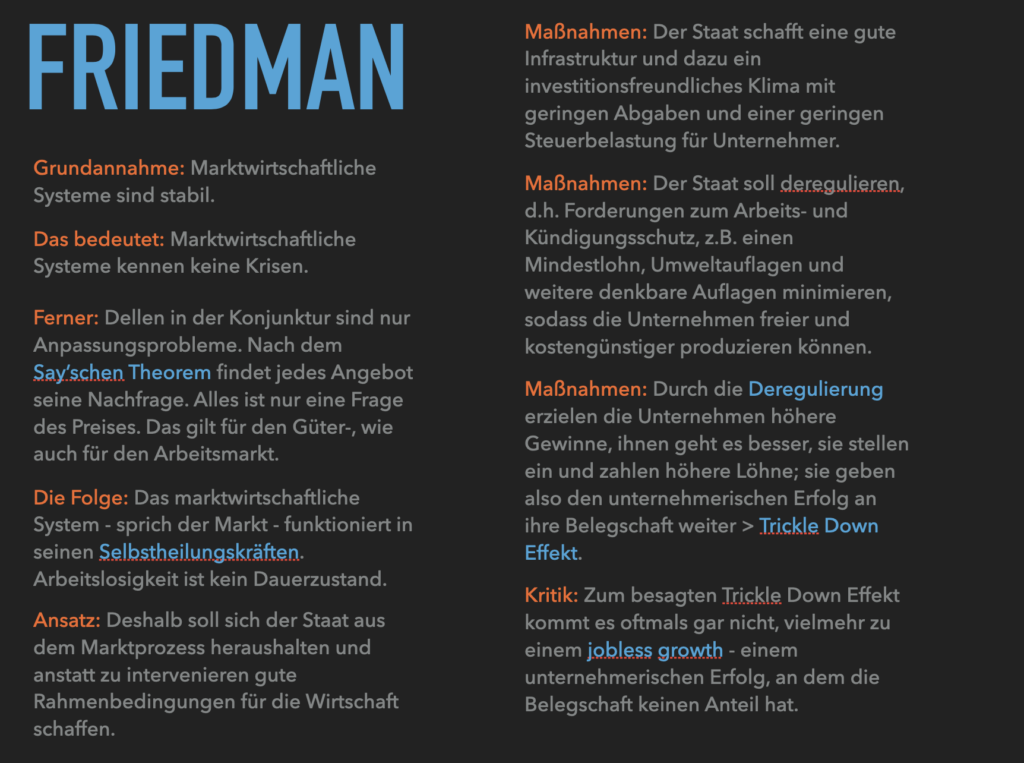

Milton Friedman, ein amerikanischer Ökonom, ist bekannt für seine Angebotsseitige Wirtschaftstheorie. Im Gegensatz zu Keynes glaubte er, dass die Angebotsschocks (also die Bedingungen auf der Produktionsseite der Wirtschaft) entscheidend sind, um die Wirtschaft zu stabilisieren. Friedman argumentierte, dass eine gute Angebotsseite der Wirtschaft die Grundlage für langfristiges Wachstum, niedrige Inflation und niedrige Arbeitslosigkeit bildet. Der Staat soll demnach die Rahmenbedingungen für Unternehmen verbessern, um deren Investitions- und Produktionsbereitschaft zu steigern.

Theoretische Grundlagen

- Entwickelt aus der klassischen Nationalökonomie (Adam Smith, David Ricardo) und der neoklassischen Theorie.

- Starke Beeinflussung durch die Wachstumstheorie und die Theorie rationaler Erwartungen.

- Vertreter: Milton Friedman, Robert Barro, Arthur Laffer (Laffer-Kurve)

Kernthesen

- Langfristige Wachstumspolitik: Wirtschaftspolitik sollte sich darauf konzentrieren, Investitionen und Produktion langfristig zu fördern.

- Wettbewerb und Deregulierung: Freie Märkte führen zu effizienter Ressourcenverwendung und fördern Innovationen.

- Steuersenkungen: Niedrigere Unternehmens- und Einkommensteuern erhöhen Investitionsbereitschaft und Arbeitsangebot.

- Reduzierung von Staatsausgaben: Ein schlanker Staat soll übermäßige Eingriffe vermeiden, da hohe Staatsausgaben die private Wirtschaftstätigkeit verdrängen.

- Arbeitsmarktflexibilisierung: Weniger strikte Kündigungsschutzregelungen und Tarifbindungen sollen Arbeitslosigkeit verringern.

- Geldpolitik statt Fiskalpolitik: Die Kontrolle der Geldmenge durch die Zentralbank soll Inflation niedrig halten, anstatt die Wirtschaft durch staatliche Investitionen zu steuern.

Wirtschaftspolitische Maßnahmen

- Steuersenkungen, insbesondere für Unternehmen und Besserverdienende (Trickle-down-Effekt)

- Privatisierung öffentlicher Unternehmen

- Deregulierung von Märkten

- Reduzierung von Sozialleistungen, um Arbeitsanreize zu erhöhen

- Arbeitsmarktreformen, z. B. Lockerung des Kündigungsschutzes

Kritik an der angebotsorientierten Politik

- Kurzfristig wenig wirksam: Strukturreformen dauern lange, bevor positive Effekte sichtbar werden.

- Wachsende soziale Ungleichheit: Steuererleichterungen für Unternehmen und Vermögende führen nicht automatisch zu mehr Wohlstand für alle, da weniger regulierte Märkte oft zu ungleichen Einkommensverteilungen führen. Zudem kann der gesteigerte Wettbewerb in bestimmten Branchen zu Arbeitsplatzverlusten führen.

- Mögliche Deflation: Wenn Löhne und Nachfrage sinken, kann die Wirtschaft in eine Abwärtsspirale geraten.

- Mangelnde Krisenreaktionsfähigkeit: Angebotsmaßnahmen helfen nicht, wenn eine akute Wirtschaftskrise durch Nachfragemangel verursacht wird.

Beispiele für angebotsorientierte Politik

- Reaganomics (USA, 1980er): Steuersenkungen und Deregulierung in den USA unter Ronald Reagan.

- Thatcherismus (Großbritannien, 1980er): Margaret Thatcher setzte auf Privatisierung, Deregulierung und Gewerkschaftsschwächung.

- Agenda 2010 (Deutschland, 2000er): Arbeitsmarktreformen und Deregulierung unter Gerhard Schröder.

Wichtige Prinzipien der angebotsseitigen Wirtschaftspolitik:

- Geldpolitik und Kontrolle der Geldmenge: Friedman betonte die Bedeutung der Geldpolitik. Er glaubte, dass Inflation vor allem durch ein zu starkes Wachstum der Geldmenge verursacht wird. Daher müsse die Zentralbank(z.B. die Europäische Zentralbank oder die Fed in den USA) die Geldmenge kontrollieren und das Wachstum der Geldmenge auf einem stabilen Niveau halten.

- Weniger staatliche Eingriffe: Friedman war der Ansicht, dass der Staat in die Wirtschaft nur minimal eingreifen sollte. Er setzte auf freie Märkte, die ohne staatliche Regulierung am besten funktionieren.

Vergleich der Ansätze in der Krise:

- Keynesianische Ansätze: In der Krise zeigten sich die Keynesianischen Maßnahmen als effektiv, um kurzfristig die Wirtschaft zu stabilisieren. Durch staatliche Hilfen konnten Arbeitsplätze erhalten und die Nachfrage gestützt werden.

- Friedman’sche Ansätze: Während viele der Friedman’schen Ideen wie die Betonung auf langfristige Preisstabilität und begrenzte Staatsausgaben in Krisenzeiten weniger angewendet wurden, wurde die Geldpolitik weiterhin als wichtig angesehen, insbesondere bei der Kontrolle von Inflation und dem Stabilisieren der Märkte.

Welcher Ansatz ist nun effektiver?

Die Wahl zwischen Keynesianismus und Friedman’scher Wirtschaftspolitik hängt stark vom jeweiligen Wirtschaftskontext ab. In Krisenzeiten, wie der COVID-19-Pandemie, können Keynesianische Maßnahmen effektiver sein, um die Nachfrage zu stabilisieren und die Wirtschaft schnell wieder anzukurbeln. Langfristig jedoch, wenn die Wirtschaft stabiler ist, könnten die Friedman’schen Ansätze zur Inflationskontrolle und Förderung des Angebotswachstums sinnvoller sein.

Beide Ansätze bieten wertvolle Perspektiven. Der Schlüssel liegt darin, die richtigen Instrumente im richtigen Moment einzusetzen und die Auswirkungen auf die soziale Ungleichheit und Umverteilung zu berücksichtigen.

Auf einen Blick: Angebots- vs. Nachfrageorientierte Politik

| Kriterium | Angebotsorientierte Politik | Nachfrageorientierte Politik |

|---|---|---|

| Fokus | Produktionsbedingungen, Investitionen | Konsumnachfrage, Beschäftigung |

| Rolle des Staates | Möglichst gering, schafft Rahmenbedingungen | Aktiver Akteur, gleicht Nachfrageausfälle aus |

| Steuerpolitik | Senkung von Unternehmenssteuern | Erhöhung der Kaufkraft durch Steuerentlastung für Verbraucher |

| Arbeitsmarkt | Deregulierung, Flexibilisierung | Mindestlöhne, Sozialschutz |

| Krisenbewältigung | Langfristige Strukturmaßnahmen | Kurzfristige Konjunkturprogramme |

| Kritik | Soziale Ungleichheit, geringe Krisenreaktionsfähigkeit | Hohe Staatsverschuldung, Inflationsgefahr, nicht auf den Punkt steuerbar |

Ein weiterer Vergleich. Im Fokus: Die geld- und fiskalpolitischen Maßnahmen

Ein zentrales Thema, das beide Theorien verbindet, ist die Geldpolitik. Während Friedman stark auf die Kontrolle der Geldmenge setzt, um Inflation zu bekämpfen, befürwortet Keynes eine lockere Geldpolitik in Krisenzeiten, um die Nachfrage zu stabilisieren.

Zinssenkungen:

Sowohl Keynes als auch Friedman stimmen darin überein, dass die Zinssenkung durch die Zentralbank ein wichtiges Instrument ist, um Investitionen und Konsum zu fördern. Allerdings hat Friedman dabei einen stärkeren Fokus auf die langfristige Preis- und Währungsstabilität, während Keynes Zinssenkungen als kurzfristige Maßnahme zur Bekämpfung von Rezessionen betrachtet.

Quantitative Lockerung (QE):

Bei der Quantitativen Lockerung kauft die Zentralbank Vermögenswerte, um die Geldmenge zu erhöhen. Keynes würde dies als unterstützende Maßnahme sehen, um die Nachfrage in der Wirtschaft zu stimulieren, während Friedman dies als langfristig problematisch ansehen könnte, wenn es nicht gut kontrolliert wird.

COVID-19-Pandemie: Eine historische Perspektive

Die COVID-19-Pandemie hat den Umgang mit Konjunkturpolitik weltweit auf die Probe gestellt. Länder wie Deutschland, USA und Großbritannien setzten enorme fiskalische Stimuli und geldpolitische Maßnahmen ein, um die Auswirkungen der Krise zu mildern.

- Fiskalische Maßnahmen: Regierungen weltweit ergriffen Maßnahmen wie Steuererleichterungen, Kurzarbeitergeld und Konjunkturpakete, um die Wirtschaft zu stabilisieren. Diese Maßnahmen sind eng mit den Ideen von Keynes verbunden, der die Bedeutung staatlicher Ausgaben zur Stimulation der Nachfrage betont.

- Geldpolitische Maßnahmen: Zentralbanken senkten die Zinsen und führten quantitative Lockerung durch, um die Wirtschaft zu unterstützen. Diese Maßnahmen stützen sich auf die Ideen von Keynes, aber auch Friedmanbetonte die Bedeutung einer stabilen Geldpolitik.

Die „Dienstleistungs-Rezession 2030“ – Ein erdachtes Szenario

Ausgangslage der Krise:

- Der Dienstleistungssektor unserer erdachten Volkswirtschaft in der nahen Zukunft macht etwa 70 % des BIP aus, doch eine Kombination aus steigender Inflation und sinkender Kaufkraft führt plötzlich zu einem drastischen Rückgang der Konsumausgaben.

- Unternehmen im Tourismus, Einzelhandel und Freizeitindustrie verzeichnen massive Umsatzeinbrüche, es kommt zu Entlassungen.

- Banken reagieren mit restriktiveren Kreditvergaben, was öffentliche und private Investitionen weiter hemmt.

- Die Börsenkurse fallen, Verbraucher und Unternehmen sind verunsichert.

- Die Wirtschaft rutscht in eine tiefe Rezession, die Arbeitslosigkeit steigt auf 15 %, während das BIP um 10 % schrumpft.

Buchtipp

Werner Plumpes Buch „Wirtschaftskrisen: Geschichte und Gegenwart“ bietet einen prägnanten Überblick über die Arten, Ursachen und Verläufe von Wirtschaftskrisen von der Frühmoderne bis zur Gegenwart. Plumpe analysiert dabei die Entwicklungen von den vorindustriellen Hunger- und Agrarkrisen über die Konjunkturzyklen des Industriekapitalismus bis hin zu den Verwerfungen der Zwischenkriegszeit und den Krisen der Gegenwart.

Ein zentrales Argument des Autors ist, dass Wirtschaftskrisen integraler Bestandteil des kapitalistischen Systems sind und nicht als seltene, exogene Schocks betrachtet werden sollten. Er betont, dass die Fixierung der Volkswirtschaftslehre auf Gleichgewichtszustände dazu führt, Krisen als vermeidbare Phänomene zu sehen, die oft auf Politikversagen zurückgeführt werden. Im Gegensatz dazu interpretiert Plumpe Wirtschaftskrisen in der Tradition von Karl Marx und Joseph Schumpeter als Momente des kapitalistischen Strukturwandels und somit als unverzichtbaren Bestandteil dynamisch wachsender Volkswirtschaften.

Plumpe argumentiert, dass die Wahrnehmung heutiger Krisen oft durch unzutreffende historische Analogien verzerrt ist.Unsere Erwartungen werden durch Ausnahmesituationen bestimmt: im Positiven durch die Boom-Phase der Nachkriegszeit, im Negativen durch die Weltwirtschaftskrise von 1929 mit ihren apokalyptischen Folgen. Tatsächlich, so macht Plumpe deutlich, sind die Krisen des letzten Jahrzehnts jedoch durch Bedingungen geprägt, wie sie in der vergleichsweise liberalen Weltwirtschaft vor 1914 herrschten.

Zusammenfassend bietet Plumpes Buch eine fundierte Analyse der historischen Entwicklung von Wirtschaftskrisen und betont deren Rolle als unvermeidliche Phasen des kapitalistischen Systems, die sowohl Herausforderungen als auch Chancen für strukturelle Veränderungen bieten.

ÜBUNGSTEXT 01

Zwischen Markt und Staat: Wirtschaftspolitische Antworten von der Finanzkrise 2008 bis zur Gegenwart

Die vergangenen Jahrzehnte haben die globalen Volkswirtschaften unter massiven Druck gesetzt. Während die Welt noch mit den wirtschaftlichen Folgen der Finanzmarktkrise von 2008 kämpfte, folgten die Corona-Pandemie und der Krieg in der Ukraine als weitere wirtschaftliche Erschütterungen. Inflation, Energiekrisen und Produktionsengpässe führten zu wirtschaftspolitischen Weichenstellungen, die in ihrer Tragweite kontrovers diskutiert werden. Zwei konkurrierende wirtschaftspolitische Ansätze prägen die Debatte: Sollte der Staat aktiv lenkend eingreifen oder sich auf die Selbstheilungskräfte des Marktes verlassen?

Die Finanzmarktkrise 2008: Ursachen und wirtschaftspolitische Reaktionen

Die Finanzkrise von 2008 war eine der schwersten wirtschaftlichen Erschütterungen der Nachkriegszeit. Ausgelöst durch eine Blase am US-Immobilienmarkt, führte die Krise zu massiven Verwerfungen im Bankensektor. Große Finanzinstitute gerieten in Schieflage, Kreditmärkte trockneten aus, und weltweit brachen Investitionen und Konsum ein. Die darauffolgende Rezession traf insbesondere die exportorientierten Volkswirtschaften Europas hart.

Regierungen weltweit reagierten mit umfangreichen Konjunkturmaßnahmen, um den wirtschaftlichen Einbruch abzufedern. In Deutschland wurde beispielsweise die Abwrackprämie eingeführt, um den Automobilsektor zu stützen und die Nachfrage nach Neuwagen anzukurbeln. Verbraucher, die ihr altes Fahrzeug verschrotten ließen, erhielten einen staatlichen Zuschuss für den Kauf eines Neuwagens. Diese Maßnahme sollte nicht nur die Autoindustrie stabilisieren, sondern auch den privaten Konsum stimulieren. Kritiker sahen darin jedoch eine ineffiziente Subventionierung einzelner Branchen mit fragwürdiger Nachhaltigkeit.

Parallel dazu wurde ein großangelegtes Bankenrettungspaket beschlossen. Der Sonderfonds Finanzmarktstabilisierung (SoFFin) wurde eingerichtet, um Banken mit Liquidität zu versorgen und das Finanzsystem zu stabilisieren. In den USA griff die Regierung mit dem TARP-Programm (Troubled Asset Relief Program) ein, um Banken mit Milliardenhilfen zu stützen. Dies löste eine Debatte über die Moral des Finanzsystems aus – während Millionen Menschen unter der Krise litten, wurden Banken mit staatlichen Mitteln gerettet.

Die wirtschaftliche Lage nach der Pandemie

Die Corona-Pandemie hinterließ eine beispiellose wirtschaftliche Delle. Durch weitreichende Lockdowns kamen zahlreiche Wirtschaftssektoren zum Stillstand. Unternehmen litten unter unterbrochenen Lieferketten, während Konsumenten aufgrund von Unsicherheiten ihren Konsum reduzierten. Staaten griffen daher mit massiven Hilfsprogrammen ein. Subventionen für Unternehmen, erweiterte Sozialleistungen sowie Steuersenkungen für breite Bevölkerungsschichten waren zentrale Maßnahmen, um die Nachfrage wieder anzukurbeln und einen konjunkturellen Absturz zu verhindern.

Die Kehrseite dieser fiskalischen Expansion war jedoch eine rapide steigende Staatsverschuldung. Zudem führten hohe Staatsausgaben und expansive Geldpolitik vieler Zentralbanken zu einer Inflation, die sich bereits 2021 in stark steigenden Verbraucherpreisen äußerte. Die Wirtschaftspolitik stand damit vor einem Dilemma: Sollte sie weiter stimulierend eingreifen oder die Nachfrage bremsen, um die Inflation unter Kontrolle zu bringen?

Die Auswirkungen des Kriegs in der Ukraine

Der russische Angriff auf die Ukraine verschärfte die Lage erheblich. Besonders in Europa führte die Abhängigkeit von russischen Energieimporten zu massiven Preisanstiegen. Die daraus resultierenden Produktionskostensteigerungen verteuerten Waren und Dienstleistungen, was sich unmittelbar in den Inflationsraten niederschlug. Zudem verursachte der Krieg Unsicherheiten an den Finanzmärkten, was Investitionen hemmte.

Die politischen Reaktionen waren erneut geprägt von massiven Eingriffen. Preisbremsen für Energie, staatliche Entlastungspakete und Subventionen für besonders betroffene Branchen sollten wirtschaftliche Schocks abfedern. Gleichzeitig erhöhten Zentralbanken die Leitzinsen, um der Inflation entgegenzuwirken – eine Maßnahme, die jedoch auch das Risiko einer wirtschaftlichen Abkühlung mit sich brachte.

Marktfreiheit oder staatliche Steuerung?

Die Diskussion über die richtige wirtschaftspolitische Strategie ist durch zwei Lager geprägt. Die eine Seite fordert eine aktive Rolle des Staates, der mit Investitionen, gezielten Transfers und einer lenkenden Geldpolitik gegen konjunkturelle Einbrüche ankämpft. Kritiker dieser Strategie warnen jedoch vor einer zunehmenden Abhängigkeit der Wirtschaft vom Staat, steigenden Schulden und langfristigen Verzerrungen der Marktmechanismen.

Auf der anderen Seite stehen jene, die den Marktkräften mehr Raum lassen wollen. Eine Politik der Deregulierung, Steuererleichterungen für Unternehmen und Haushalte sowie eine konsequent restriktive Geldpolitik sollen Inflation bekämpfen und langfristig stabiles Wachstum ermöglichen. Doch auch dieser Ansatz ist nicht ohne Risiken: Eine zu abrupte Reduzierung staatlicher Unterstützung könnte Unternehmen und Verbraucher in Schwierigkeiten bringen und soziale Spannungen verstärken.

Ein Balanceakt mit ungewissem Ausgang

Obwohl sich beide wirtschaftspolitischen Denkschulen widersprechen, zeigt sich in der Praxis oft ein Mischansatz. Während in akuten Krisenzeiten staatliche Hilfsmaßnahmen notwendig scheinen, wird mittelfristig auf eine Konsolidierung der öffentlichen Haushalte gesetzt. Die Entwicklungen der kommenden Jahre werden zeigen, welche Strategie nachhaltigen Erfolg bringt – oder ob die wirtschaftspolitische Steuerung weiterhin ein Balanceakt zwischen Marktmechanismen und staatlicher Intervention bleibt.

ÜBUNGSTEXT 02

Liberale Leitlinie oder wirtschaftspolitischer Starrsinn? Die FDP und die Schuldenbremse

Die Debatte um die Schuldenbremse entzweit seit Jahren die politische Landschaft in Deutschland. Während viele Ökonomen und politische Akteure, insbesondere aus dem linken und sozialdemokratischen Lager, für eine Lockerung oder gar Abschaffung der Regel plädieren, bleibt die FDP einer der entschiedensten Verfechter ihrer strikten Beibehaltung. Die Gründe dafür sind tief in der DNA verankert, wirtschaftspolitisch begründet, wie auch auch eng mit der eigenen Klientel verbunden.

Das Wachstumsargument: ein zweischneidiges Schwert

Zunächst ist festzuhalten, dass auch die FDP wirtschaftliches Wachstum befürwortet. Wenn eine Lockerung der Schuldenbremse in sinnvolle Investitionen mündete – etwa in Infrastruktur, Digitalisierung oder Bildung – könnte das in der Theorie durchaus positive Wachstumsimpulse setzen. Insofern wäre es also nicht die Wachstumsförderung an sich, gegen die sich die Liberalen sperren.

Doch das Kernproblem liegt für die FDP woanders: Die Schuldenbremse zu lockern, würde nicht nur Investitionen ermöglichen, sondern vor allem auch eine Tür zu einer grundlegend anderen Finanzpolitik öffnen – einer keynesianisch geprägten Haushaltspolitik, die auf höhere Staatsausgaben und Defizite setzt, um wirtschaftliche Zyklen aktiv zu steuern. Und genau das lehnt die FDP aus Überzeugung ab.

Haushaltsdisziplin als Dogma

Für die FDP ist Haushaltsdisziplin mehr als nur ein wirtschaftspolitisches Instrument – sie ist eine ideologische Grundfeste. Der Staat soll sich möglichst wenig in die Wirtschaft einmischen, Schulden sind eine Gefahr für kommende Generationen, und Wachstum soll in erster Linie durch private Investitionen und unternehmerische Initiative entstehen, nicht durch staatliche Ausgabenprogramme.

Würde man die Schuldenbremse aufweichen, befürchtet die FDP, dass dies zum Einfallstor für eine expansive Staatswirtschaft werden könnte, die sie fundamental ablehnt. Aus liberaler Sicht ist der Staat eher ein Wachstumshemmnis als ein Wachstumsbeschleuniger – gerade weil er Mittel abschöpft, um sie nach politischer Opportunität zu verteilen, anstatt Marktkräfte wirken zu lassen.

Klientel und politische Strategie

Auch aus parteipolitischer Sicht spielt die Positionierung eine entscheidende Rolle. Die Wähler der FDP setzen sich überdurchschnittlich stark aus wirtschaftsliberalen, unternehmerisch denkenden und einkommensstarken Gruppen zusammen. Diese haben wenig Interesse an einer Politik, die auf höhere Staatsausgaben setzt – insbesondere, wenn diese mit Steuererhöhungen oder einem Aufweichen fiskalischer Stabilitätsregeln einhergehen könnten.

Die konsequente Ablehnung einer Lockerung der Schuldenbremse sichert der FDP also nicht nur ihr wirtschaftspolitisches Profil, sondern dient auch dazu, sich von SPD, Grünen und Linken abzugrenzen, die deutlich stärker auf staatliche Steuerung und Intervention setzen.

Fazit: Prinzipien statt Pragmatismus

Die FDP lehnt eine Lockerung der Schuldenbremse nicht nur aus pragmatischen oder kurzfristigen Überlegungen ab, sondern aus einer tief verwurzelten Überzeugung. Das Festhalten an einer restriktiven Finanzpolitik ist für sie nicht nur wirtschaftspolitisch rational, sondern auch ein identitätsstiftendes Merkmal. Eine Lockerung würde aus ihrer Sicht den Staat in eine Richtung treiben, die langfristig zu mehr Schulden, mehr Umverteilung und weniger Marktfreiheit führt – und das wäre für die Liberalen ein fundamentaler Paradigmenbruch.

Letztlich zeigt sich hier auch eine gewisse Dogmatik: Selbst wenn Investitionen Wachstumspotenziale hätten, bleibt die Sorge, dass sich dadurch ein politischer Dammbruch ereignet, der die Rolle des Staates in der Wirtschaft grundlegend verändern könnte. Und genau das will die FDP mit aller Macht verhindern.